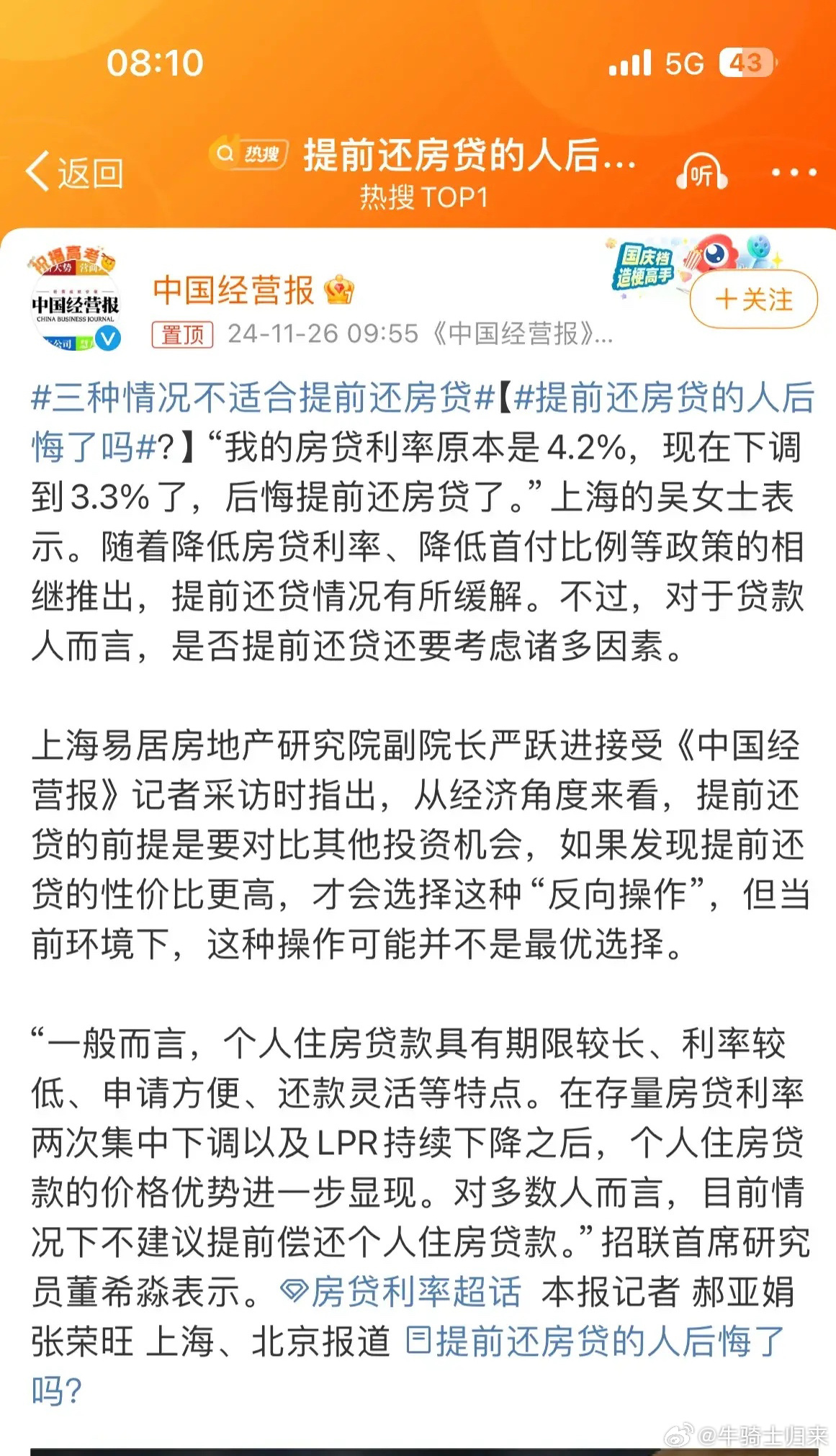

摘要:关于提前还房贷是否后悔,这涉及个人心理与实际情况的深度解析。有些人可能因提前还款减轻了负债压力而感到满足,而另一些人可能因资金运用不当或错过其他投资机会而后悔。实际情况中,提前还房贷的决策需综合考虑个人财务状况、投资能力、心理预期等因素。个人对此决策的感受因人而异。

本文目录导读:

随着现代社会经济的发展,房贷成为了越来越多人生活中的一部分,面对巨额的房贷,一些人选择提前还贷以减轻压力,这样的选择是否总是明智之举?提前还房贷的人后悔了吗?本文将围绕这一主题展开,探讨提前还房贷背后的心理、实际情况以及可能的后悔因素。

提前还房贷的背景

随着房价的不断上涨,房贷成为了许多家庭的重要负担,面对长期的还贷压力,一些人选择提前还贷以减轻心理压力和经济负担,提前还贷的原因多种多样,包括理财观念、对未来预期的不确定性以及对负债的担忧等。

提前还房贷的心理动因

1、理财观念:一些人认为提前还贷是理财的一种表现,通过提前还贷可以减轻负债压力,提高资产的安全感。

2、对未来预期的不确定性:由于担心未来经济环境的不确定性,一些人选择提前还贷以降低风险。

3、对负债的担忧:部分人对于负债有着强烈的心理压力,希望通过提前还贷来摆脱负债的束缚。

提前还房贷的实际情况

1、减轻经济压力:对于部分家庭而言,提前还贷确实能够减轻经济压力,降低每月的还款负担。

2、节省利息支出:提前还贷可以节省一部分利息支出,长期来看,有助于减轻经济负担。

3、可能的机会成本:提前还贷也可能意味着放弃了其他投资机会,在投资回报高于房贷利率的情况下,保留资金进行投资可能更为明智。

提前还房贷可能引发的后悔因素

1、投资机会的错失:如果提前还贷后出现了更好的投资机会,可能会引发后悔。

2、财务状况变化:如果未来出现紧急情况或者需要大额资金,可能会因为提前还贷而陷入困境。

3、心理落差:部分人在提前还贷后,可能会产生一种心理落差,觉得失去了某种财务自由。

理性看待提前还房贷

面对提前还房贷的选择,我们应该理性看待,要根据自己的实际情况和理财规划来决定是否提前还贷,要充分考虑机会成本,比较提前还贷与投资的收益,要留有一定的财务余地,以应对未来的不确定性。

提前还房贷是一个复杂的决策,涉及到个人的心理、实际情况以及未来的规划,从经济角度来看,提前还贷有其优点,如减轻经济压力、节省利息支出,也可能带来一些后悔因素,如投资机会的错失、财务状况的紧张以及心理落差等,面对提前还房贷的选择,我们应该理性看待,充分权衡利弊,根据自己的实际情况做出决策。

在面对房贷压力的同时,我们还需要关注其他理财方式和投资机会,以实现资产的多元化配置,要留有一定的财务余地,以应对未来的不确定性,只有这样,我们才能在面对财务决策时更加从容和明智。

提前还房贷是否后悔取决于个人的实际情况和心理预期,在做出决策时,我们应该理性看待,充分考虑各种因素,以实现财务的长期稳健增值。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号