摘要:本文将揭示退休年龄与养老金计发月数之间的关系,并介绍如何规划个人养老金。通过了解相关政策和个人情况,读者可以更好地准备自己的养老生活,确保在退休后获得足够的养老金。文章将简要介绍养老金的计算方法和规划策略,以帮助读者做出明智的决策。

本文目录导读:

随着社会的不断进步和人口老龄化趋势的加剧,退休问题已成为人们关注的焦点之一,了解退休年龄与计发月数之间的关系,对于个人养老金规划和未来的生活质量至关重要,本文将详细解读退休年龄与计发月数之间的关系,助你更好地规划自己的养老生活。

退休年龄政策概述

我国现行的退休年龄政策是根据不同群体的实际情况而设定的,男性退休年龄为60周岁,女性退休年龄为55周岁,随着政策的不断调整,退休年龄可能会有所变动,了解退休年龄政策,是规划个人养老金的重要前提。

计发月数与养老金

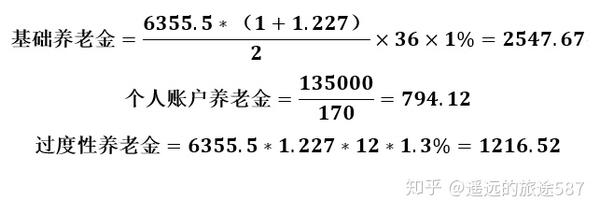

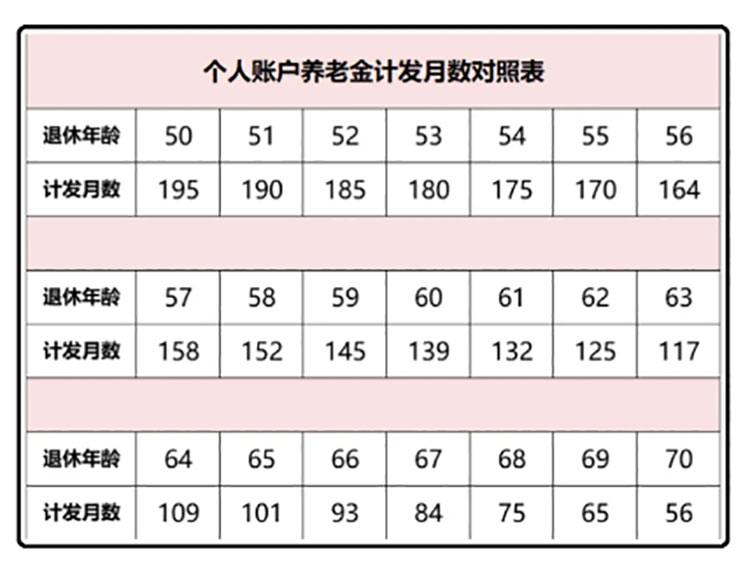

计发月数是决定个人养老金发放时间的重要因素,它指的是根据退休年龄和社保缴纳年限计算出的养老金发放月份数,退休年龄越大,计发月数越少;社保缴纳年限越长,养老金待遇越高,了解计发月数的计算方法,有助于个人合理规划养老金。

退休年龄与计发月数的关系

退休年龄与计发月数之间存在密切关系,随着退休年龄的延迟,个人养老金的计发月数相应减少,意味着养老金的发放时间可能缩短;延迟退休也可能带来更高的养老金待遇,因为社保缴纳年限的增加将提高个人的养老金水平,个人在规划养老生活时,需要综合考虑退休年龄与计发月数的关系。

如何规划个人养老金

1、了解个人实际情况:在规划个人养老金时,首先要了解自己的退休年龄、社保缴纳年限以及养老金待遇等情况。

2、制定合理目标:根据个人实际情况,制定合理的养老金目标,确保退休后的生活质量。

3、多元化投资:通过多元化投资,降低投资风险,提高养老金的收益率。

4、延迟退休:在符合政策规定的前提下,适当延迟退休,增加社保缴纳年限,提高养老金待遇。

5、提前规划:养老金规划需要长期、持续地进行,提前规划有助于个人更好地应对未来的养老生活。

政策调整与个人应对策略

随着社会的不断发展,政策可能会有所调整,个人在规划养老金时,需要关注政策动态,及时调整自己的规划策略,个人还可以通过以下几个方面应对政策调整:

1、提高自身技能:通过不断学习提高自身技能,增加就业机会,为未来的养老生活提供更有力的经济支持。

2、增加收入来源:在符合法律法规的前提下,增加个人收入来源,提高养老金的积累速度。

3、积极参与社会公益活动:参与社会公益活动有助于个人建立良好的社会关系网络,提高生活质量。

了解退休年龄与计发月数之间的关系,对于个人养老金规划至关重要,个人在规划养老生活时,需要综合考虑自己的实际情况、政策动态以及未来的生活需求,通过提前规划、多元化投资、延迟退休等方式,提高养老金的积累速度和待遇水平,关注自身技能提升和增加收入来源也是应对政策调整的有效策略,希望本文能为你规划未来的养老生活提供有益的参考和帮助。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号