摘要:关于等额本息与等额本金还款方式的优选策略,需要根据具体情况分析。等额本息每月还款金额固定,适合收入稳定的家庭;等额本金则每月递减,总利息较少,适合短期承受较大压力但长期受益的人群。选择哪种更划算,需考虑个人经济状况、收入预期及现金流状况等因素。总体而言,等额本息适合长期贷款,等额本金适合短期贷款或收入较高者。

本文目录导读:

在贷款购房或其他长期借款过程中,还款方式是一个需要仔细考虑的重要因素,目前市场上常见的两种还款方式,等额本息和等额本金,各有其特点,究竟哪种方式更划算?本文将详细解析这两种还款方式的优劣,帮助您做出明智的决策。

等额本息还款

1、概念解析

等额本息是指贷款期间,每月以相等的金额偿还贷款本息,即每月还款金额固定,包括本金和利息。

2、优点

(1)便于预算:每月还款金额固定,便于家庭财务规划。

(2)适合长期贷款:如房贷等长期贷款,等额本息可以有效分摊还款压力。

3、缺点

(1)前期还款压力较小:由于前期还款中利息占比较大,实际还款压力在初期相对较小。

(2)总利息支出较高:由于每月还款金额固定,实际在贷款初期偿还的利息较多,总利息支出相对较高。

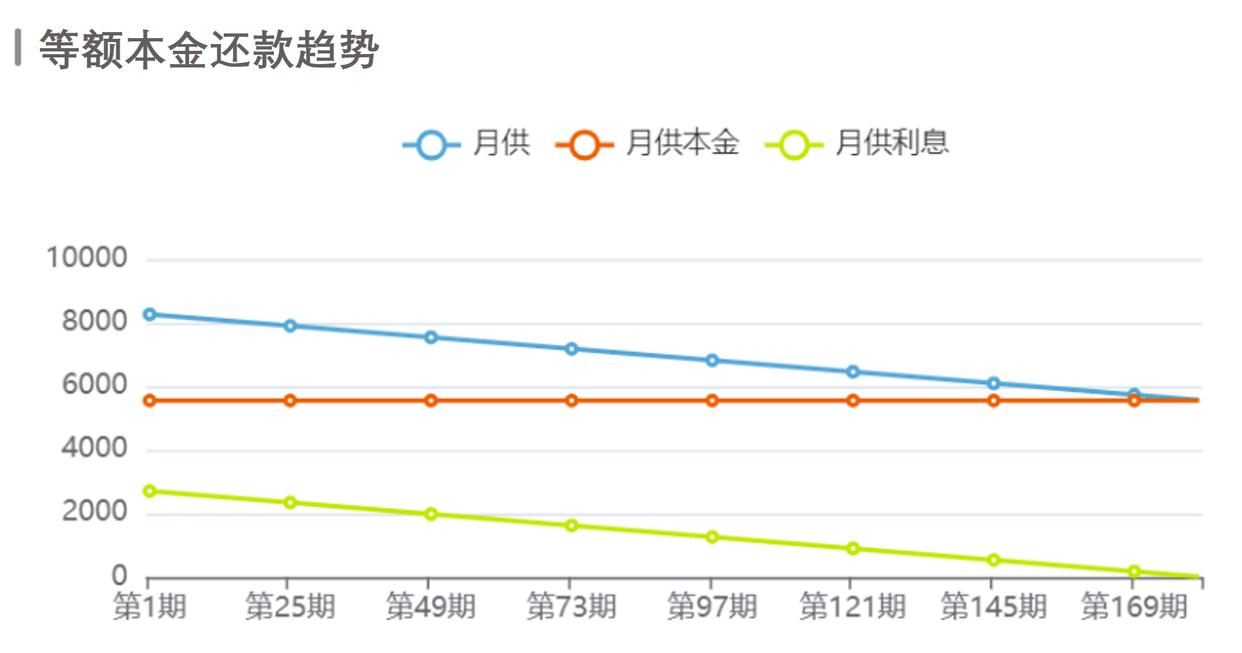

等额本金还款

1、概念解析

等额本金是指贷款期间,每月偿还同等数额的本金和剩余贷款利息,每月还款金额逐月递减。

2、优点

(1)总利息支出较少:由于每月偿还的本金固定,随着贷款余额的减少,利息支出逐月递减,总利息支出相对较少。

(2)适合收入较高人群:随着还款时间的推移,还款压力逐渐减小,适合收入较高且预期收入会持续增长的人群。

3、缺点

(1)前期还款压力较大:由于初期本金占比较大,前期每月还款金额较高,压力相对较大。

(2)不稳定因素可能影响还款计划:由于每月还款金额逐月递减,当遇到收入不稳定或其他突发情况时,可能影响还款计划的执行。

两种方式的比较与选择策略

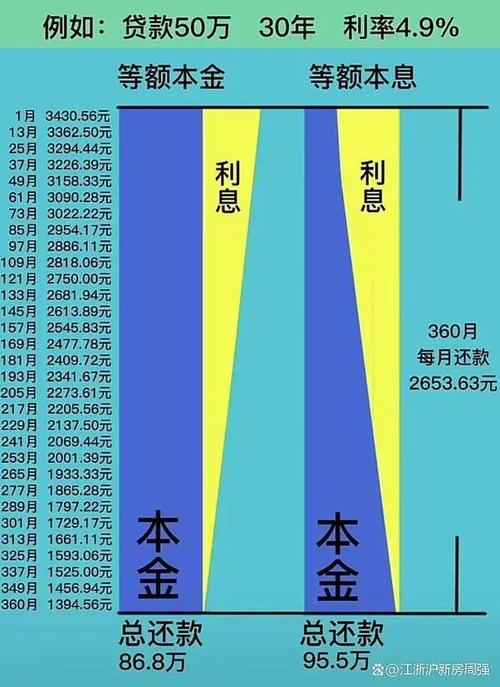

1、比较分析

(1)从总利息支出角度看,等额本金的总利息支出通常少于等额本息,因为等额本息方式下,利息占比较大,总利息支出相对较高。

(2)从还款压力角度看,等额本息方式下,每月还款压力较为均衡;而等额本金方式下,前期还款压力较大,但随着时间的推移,压力逐渐减小。

(3)从财务规划角度看,选择哪种方式更划算,还需考虑个人收入状况、财务规划及预期变化等因素,如收入稳定且预期收入增长,等额本金可能更划算;如希望减轻初期还款压力,等额本息可能更合适。

2、选择策略

(1)个人收入状况:评估自身收入状况及预期变化,选择适合自己的还款方式,如收入稳定且预期增长,可考虑选择等额本金;如收入波动较大或预期增长有限,等额本息可能更为稳妥。

(2)贷款期限:对于长期贷款,如房贷等,等额本息方式更有助于分摊还款压力;而对于短期贷款或经营贷款等,等额本金可能更为经济划算。

(3)利率变化:关注贷款利率变化,根据利率走势选择合适的还款方式,如预期利率上升,选择等额本息锁定期望的利率;如预期利率下降,选择等额本金可能更有助于节省利息支出。

在选择等额本息和等额本金这两种还款方式时,需要综合考虑个人收入状况、贷款期限、利率变化等因素,等额本金在总利息支出上通常少于等额本息,但前期还款压力较大,而等额本息则能更均匀地分摊还款压力,便于预算和财务规划,根据自身情况选择合适的还款方式,是实现财务目标的关键。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号