本文解读了关于等额本息二十年房贷的问题,针对提前还清房贷最划算的时间点进行了分析。文章指出,在考虑提前还款时,需综合考虑贷款利率、已还款期限等因素。通过本文,读者可以更好地理解房贷的还款方式和提前还款的利弊,从而做出更明智的决策,解决房贷困惑。

本文目录导读:

在当今社会,随着房价的不断攀升,越来越多的人选择通过贷款来购买房屋,等额本息贷款因其月供稳定、计算简便成为广大购房者的首选,面对长达20年的房贷之路,何时提前还清贷款最划算,成为了众多房奴心中的疑问,本文将从多个角度为你解读等额本息二十年房贷,助你做出明智的决策。

等额本息贷款概述

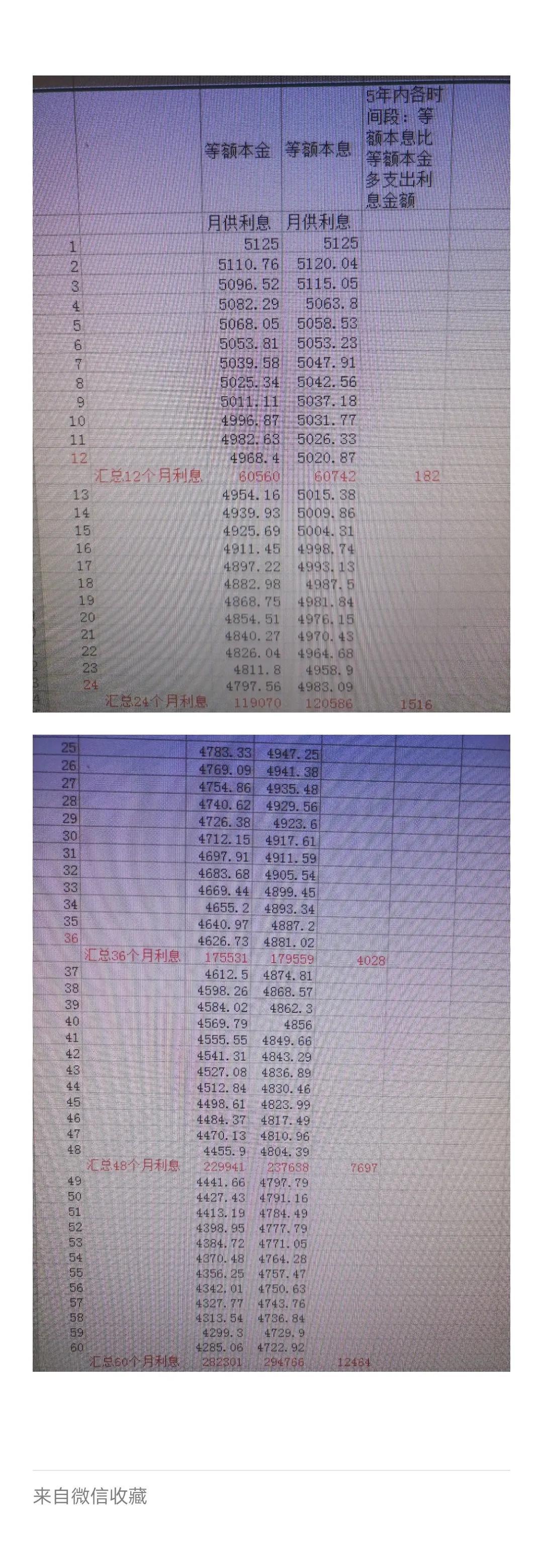

等额本息贷款是指贷款期限内,每月偿还同等数额的贷款(包括本金和利息),对于二十年期限的房贷,借款人可以享受到相对较低的每月还款压力,长时间的贷款也意味着需要支付较多的利息。

提前还清贷款的优势与劣势

提前还清贷款的优势:

1、减少利息支出:提前还清贷款,意味着贷款期限缩短,从而减少了利息支出。

2、减轻长期负债压力:提前还清贷款后,不再有长期的负债压力,心理负担减轻。

提前还清贷款的劣势:

1、短期资金压力:提前还款需要一次性准备较大金额的资金,可能带来短期资金压力。

2、机会成本:提前还款后,若遇到更好的投资机会,可能会因资金不足而错失良机。

何时提前还清最划算?

1、贷款前期:在贷款的前几年,所还的利息占比较大,提前还款可以节省较多的利息支出,越早提前还款,越划算。

2、综合考虑资金状况:虽然早期还款更划算,但借款人还需考虑自身的资金状况,若资金充足且无其他投资机会,提前还款是一个不错的选择;若资金紧张或存在其他投资机会,可考虑保留部分资金。

3、投资收益与贷款利率的比较:若借款人投资的年化收益率超过贷款利率,则可以考虑将资金先用于投资,以获得更高的收益,反之,若贷款利率较高,提前还款更为划算。

提前还款的注意事项

1、了解银行规定:不同银行对于提前还款的规定有所不同,借款人需了解所贷银行的规定,避免产生违约金等费用。

2、理性决策:借款人需根据自身实际情况理性决策,综合考虑资金状况、投资收益、贷款利率等因素。

3、咨询专业意见:在做出决策前,可咨询专业人士的意见,以便做出更明智的决策。

面对长达20年的房贷之路,何时提前还清最划算,是众多房奴心中的疑问,这个问题的答案并非固定不变,借款人需综合考虑自身资金状况、投资收益、贷款利率以及银行规定等因素,做出明智的决策,若资金充足且无其他投资机会,早期还款更为划算;若存在其他投资机会或贷款利率较高,可考虑将资金先用于投资,在做出决策前,借款人还需了解银行规定,并咨询专业人士的意见。

其他影响因素分析

除了上述因素外,还有一些其他因素也可能影响是否提前还款的决策,职业稳定性、家庭财务状况、未来收入预期等,这些因素都可能影响借款人的资金状况和投资计划,进而影响是否提前还款的决策。

策略建议

基于上述分析,我们提出以下策略建议:

1、制定合理的财务计划:借款人应制定长期的财务计划,综合考虑收入、支出、投资等因素,以便做出明智的决策。

2、关注市场动态:了解市场动态和投资机会,以便做出更合适的投资决策。

3、多样化投资:在投资过程中,应尽量实现资产的多样化配置,以降低风险。

4、理性决策:在做出是否提前还款的决策时,应综合考虑各种因素,避免盲目跟风。

对于是否提前还清等额本息二十年房贷,借款人需综合考虑自身实际情况和市场环境等因素,做出明智的决策,通过制定合理的财务计划、关注市场动态、多样化投资以及理性决策等方式,我们可以更好地管理自己的财务和资产。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号