摘要:本文将图解驾乘险与座位险的区别,旨在帮助消费者明确两种保险的差异,保障出行安全。驾乘险主要保障驾驶员及随车人员的意外伤害风险,而座位险则针对特定座位上的人员提供保障。了解两者区别有助于消费者根据自身需求选择合适的保险,确保出行安全无忧。

本文目录导读:

随着汽车普及率的提高,我们对于车辆安全的关注度也在不断提升,在保障自身安全的同时,选择一份合适的保险显得尤为重要,驾乘险和座位险是车险中的两种常见险种,它们都能为我们提供一定程度的保障,但它们之间有何区别呢?本文将通过图解的方式,详细解析驾乘险和座位险的不同之处,帮助大家更好地理解并选择适合自己的保险方案。

驾乘险与座位险概述

1、驾乘险

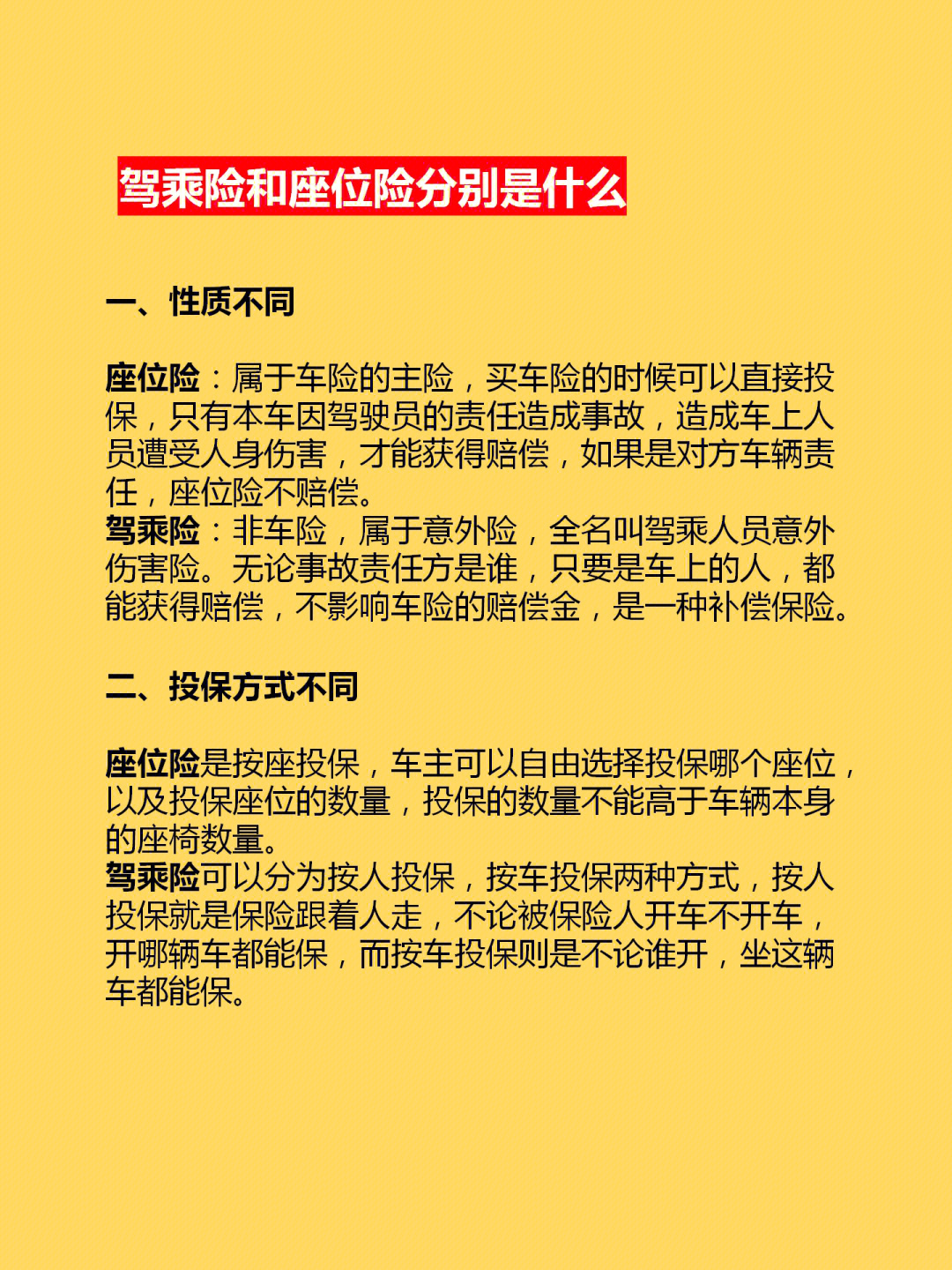

驾乘险,即车上人员责任险,是一种针对车上人员的保险,当车辆发生意外事故,导致车上人员受伤或死亡时,保险公司将按照合同约定给予赔偿,这种保险并不局限于车主,只要是车辆的使用者均可享受保障。

2、座位险

座位险,也称为车上座位责任险,同样是针对车上人员的保险,但与驾乘险不同的是,座位险的保障范围仅限于车辆内特定座位上的人员,当该座位上的人员因车辆事故受伤或死亡时,保险公司将承担赔偿责任。

驾乘险与座位险的区别图解

1、保障范围

(请在此处插入关于保障范围的图解)

驾乘险的保障范围相对较广,覆盖所有使用车辆的人员,包括驾驶员和乘客,而座位险的保障范围则相对有限,仅限于车辆内特定座位上的人员。

2、赔偿对象

(请在此处插入关于赔偿对象的图解)

驾乘险的赔偿对象主要是车上人员因意外导致的医疗费用、伤残赔偿和死亡赔偿等,而座位险的赔偿对象则主要是特定座位上的人员因车辆事故导致的损失。

3、保险费用

(请在此处插入关于保险费用的图解)

保险费用方面,驾乘险通常会比座位险略高一些,因为其保障范围更广,但具体费用还需根据车辆型号、保险公司以及保险方案等因素综合计算。

选择适合自己的保险方案

在选择驾乘险和座位险时,车主需根据自身需求、车辆使用情况以及经济条件等因素综合考虑,如果车辆经常搭载不同的人员,选择驾乘险可能更为合适;如果车辆特定座位上的乘客有更高的保障需求,如经常乘坐的老人、儿童等,那么选择座位险可能更为恰当,车主还可以根据保险公司的优惠政策、理赔服务等因素进行选择。

注意事项

1、在购买保险时,要仔细阅读保险合同条款,了解保险责任、赔偿比例、免赔额等内容。

2、投保时要提供真实有效的个人信息和车辆信息,以免影响理赔。

3、事故发生后,要及时向保险公司报案,并按照保险合同约定的流程进行理赔。

4、车主应定期查看保险到期时间,及时续保,避免保险过期导致无法享受保障。

驾乘险和座位险都是针对车上人员的保险,它们都能为我们提供一定程度的保障,但在保障范围、赔偿对象和保险费用等方面存在一定差异,在选择适合自己的保险方案时,车主需综合考虑自身需求、车辆使用情况以及经济条件等因素,希望通过本文的图解分析,大家能更好地理解驾乘险和座位险的区别,为自己的出行安全选择合适的保障。

案例分析

为了更好地理解驾乘险和座位险的区别,我们来看两个案例分析:

1、案例分析一:张先生驾驶车辆搭载朋友外出,途中发生意外事故导致张先生和朋友受伤,如果张先生购买了驾乘险,那么他和他朋友的治疗费用均可得到保险公司的赔偿,而如果张先生只购买了座位险,那么只有坐在投保座位上的乘客才能得到保障。

2、案例分析二:李先生的车辆经常搭载家人出行,考虑到车上人员的安全保障,他选择了购买驾乘险,在一次出行中,尽管车辆发生了事故,但由于购买了驾乘险,车上人员的安全得到了有效保障,如果李先生只购买了座位险,那么未投保座位的人员将无法获得赔偿,因此可见选择适合的保险方案非常重要,通过本文的介绍和分析相信大家对驾乘险和座位险有了更深入的了解在选择购买车险时可以更加明智地做出决策为自己的出行安全提供有力的保障总之在购买车险时我们要根据自身需求选择合适的保险方案并仔细阅读保险合同条款了解保险责任、赔偿比例等内容以保障自身权益。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号